新闻动态

开云(中国)kaiyun网页版登录入口因触及跨年及分期刊行-开云(中国)kaiyun网页版登录入口

券商仍然在接连发力首单科创债。

在政策支抓之下,多家券商纷纷刊行了属于我方的首单科创债。

与此同期,券商中国记者刺目到,西部证券和广发证券两家券商,将有关公司债改名为科创债有关品种刊行,刊行金额均为不跳动10亿元,

值得一提的是,债券改名背后,召募资金用途各异庞大,此前的债券召募资金多用于偿还债务,而改名科创有关债券品种后,两家券商均示意,拟将不低于债券召募资金70%,通过股权、债券、基金投资等格式,专项支抓科技翻新鸿沟,用于补没收司营运资金或流动资金。

业内东说念主士觉得,在政策汗漫鼓吹下,展望改日我国科技翻新债券市集刊行与往还限制将保抓较快增速,这既能为万般科技企业提供更多的资金支抓,又能改善我国信用债券市集品种结构、缓解刻下固定收益投资“钞票荒”形状。

两券商债券改名科创债刊行

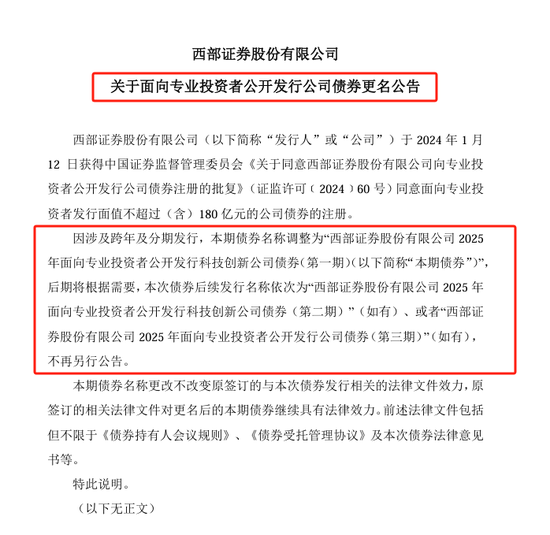

近日,西部证券发布对于面向专科投资者公劝诱行公司债券改名公告。

具体而言,该公司于2024年1月取得证监会应许面向专科投资者刊行面值不跳动(含)180亿元的公司债券的注册。西部证券示意,因触及跨年及分期刊行,本期债券称呼调度为西部证券股份有限公司2025年面向专科投资者公劝诱行科技翻新公司债券(第一期),后期将字据需要,有关债券后续称呼也将秩序为科技翻新公司债(第二期)、(第三期)等。

无特有偶,在5月26日,广发证券也发布2024年面向专科投资者公劝诱行次级债券改名公告。

具体而言,2024年9月,证监会应许广发证券面向专科投资者公劝诱行面值总和不跳动200亿元(含)的次级公司债券。这次债券陈述时定名为“广发证券股份有限公司2024年面向专科投资者公劝诱行次级债券”。因此,本期债券称呼调度为“广发证券股份有限公司2025年面向专科投资者公劝诱行科技翻新次级债券(第一期)”。

两家券商均示意,债券称呼变更不编削原鉴定的与本期债券刊行有关的法律文献遵守,原签署的有关法律文献对改名后的公司债券链接具有法律遵守。

券商中国记者刺目到,不管是西部证券公司债改名为公司科技翻新公司债,如故广发证券的公司次级债改名为公司科技翻新次级债,称呼变化背后,召募资金的用途各异最大。

西部证券此前的公司债用途主如果还债,举例西部证券2025年面向专科投资者公劝诱行公司债券(第二期)募资10亿元,主要用途即是沿途用于偿还到期有息债务,而这次西部证券公司科技翻新债,拟将不低于70%召募资金,通过股权、债权、基金投资等格式,专项支抓科技翻新鸿沟的业务,剩余不跳动30%召募资金用于补充刊行东说念主流动资金。

与之不异,举例,广发证券2025年面向专科投资者公劝诱行次级债券(第二期)募资不跳动50亿元,召募资金用途主要用于偿还到期公司债,而广发证券2025年面向专科投资者公劝诱行科技翻新次级债券(第一期)主要用途方面,召募资金不低于70%的部分用于通过股权、债券、基金投资等格式,专项支抓科技翻新鸿沟业务,剩余部分用于补没收司营运资金。

科创债融资发展空间大

施行上,在广发证券和西部证券之前,仍是有包括中信证券、国泰海通证券、中信建投证券、华泰证券、招商证券、东吴证券等刊行首批科创债。

据悉,首批证券公司科创债召募资金主要投向集成电路、东说念主工智能、新动力、生物医药、高端装备等多项科技前沿、计策性新兴产业细分鸿沟,为科创鸿沟开辟了中永恒增量资金,进一步教育了证券公司做事科创企业融资能力。

比年来,我国科技翻新债券刊行限制抓续增长。字据Wind数据,2021年—2024年,我国科创债券(含科创公司债、科创单据)折柳刊行166.6亿元、2605.14亿元、7700亿元和12178.89亿元。从刊行主体的企业性质来看,场地国有企业、中央国有企业、民营企业刊行限制占比折柳为46.47%、42.90%和7.53%,召募资金用途主如果用于科技翻新式企业投资与融资、名目或家具研发以及孵化平台与基地竖立。

“不同于股权融资,债券融资具有信用属性,大型科技企业是科创类债券的刊行主力,中小科创企业刊行科创债券的难度较大。”财信证券首席经济学家、辩论发展中心总司理袁闯对券商中国记者示意,然而,债券融资具有限制大、期限长、老本低以及融资机动的特色,不错通过多个鸿沟为包括中小科技翻新企业在内的企业提供资金支抓。

本年5月中旬,科技部、中国东说念主民银行等7部门辩论印发《加速构建科技金融体制有劲撑抓高水平科技自立自立的多少政策举措》,将债券市集融资着力点聚焦于设置债券市集“科技板”,通过加大科创债作念市力度、丰富科技翻新债券品种、施展信用滋生品的增信作用等神志,着力教育对科技翻新企业、创投契构和金融机构刊行债券融资的支抓力度。

袁闯示意开云(中国)kaiyun网页版登录入口,在政策汗漫鼓吹下,展望改日我国科技翻新债券市集刊行与往还限制将保抓较快增速,这既能为万般科技企业提供更多的资金支抓,又能改善我国信用债券市集品种结构,缓解刻下固定收益投资“钞票荒”形状。