新闻动态

开云(中国)kaiyun网页版登录入口亦有望提振土产货住宅、工商物业投资讨厌-开云(中国)kaiyun网页版登录入口

香港金融市集

宏不雅时势:好意思国9月非农远超预期、市集降息预期下调。欧元区通胀率初度低于战略标的、清闲欧央行降息预期。内地9月事济景气筹备小幅回升但仍低于隆替线、增量财政战略的紧迫性和必要性进一步上升。韩国通胀下行、首尔楼市降温迹象料营救韩央行10月降息。咱们预测月内印尼、泰国央即将“按兵不动”,新加坡和菲律宾或将再次宽松战略。此外,跟着通胀压力快速消退、服务和增长压力慢慢增大,新西兰的货币宽松料插足快车说念。

金融市集:外部资金执续涌入香港市集、港元短期流动性昭彰收紧,金管局通过贴现窗操作增量投放短期资金。周内10年期好意思债收益率再度上行、周尾升破3.9%。近2个月以来境表里东说念主民币国债、企业债利差倒挂均昭彰料理。国庆长假技巧港股市集在枯竭“北水”营救下成交仍连续放量,而在资金赚钱卖出压力下、恒生指数升破23000仍有阻力。周内好意思元督察强势、离岸东说念主民币汇率相容许压,USDHKD则在资金流入营救下企稳7.76水平。

后续看,阅历两周拉升后港股低估值特征较此前有所减弱;步入第四季度,市集料更多热心内地基本面的改善情况,若枯竭增量利多、港股预测仍有轰动。宏不雅层面,外部资金回流香港市集,亦有望提振土产货住宅、工商物业投资讨厌,营救楼市止跌回稳。此外,香港特区政府将于10月16日发布最新一份《施政敷陈》,需热心是否有提振老本市集流动性与竞争力的措施陆续出台。

一、宏不雅时势转头

1.1 泰西市集

好意思国9月非农远超预期、市集降息预期下调。周尾公布的好意思国9月非农服务东说念主口加多25.4万东说念主、远超预期的15万东说念主,创本年3月以来的最大增幅;7-8月数据亦昭彰上修。9月闲暇率惟恐着落、工资同比涨幅上升,缓解了对好意思国劳能源市集快速恶化的担忧。非农数据公布后市集对好意思联储11月降息50bp的预期昭彰淡化,年内降息幅度从70bp着落至仅55bp。欧元区通胀率初度低于标的值、清闲欧央行降息预期。9月欧元区CPI同比增速下滑至1.8%、中枢通胀率降至2.7%;能源成本着落是导致通胀进一步放缓的最大成分,工资增长的粘性亦有所松动。德国、法国、西班牙9月通胀率均低于2%的标的值,强化了欧洲央行必须更快地疲塌货币战略的预期。

1.2 中国及亚太市集

中国:内地景气筹备小幅回升。内地9月官方制造业PMI报49.8、环比上升0.7个百分点,但仍聚会5个月低于隆替线;9月财新制造业PMI则跌至14个月低位,反应在内地有用需求不及、外部环境濒临概略情味的布景下,为了完周详年经济增长标的,增量财政战略的紧迫性和必要性进一步上升。香港零卖销售同比延续跌势。受搭客耗尽容颜转动、港元汇率偏强,以及土产货住户暑期外游等成分影响,香港8月零卖业总销货价值同比跌10.1%。短期内香港零卖业料仍承压,但HKDCNY汇率随降息周期下行、利好内地住户访港旅游及耗尽复苏。

日韩:日央行开释偏鸽信号。日本新任首相石破茂周内暗示日本经济还莫得为进一步加息作念好准备、激发日元轰动,USDJPY周内涉及9月以来新高。随后植田和男暗示,需对金融市集波动及大家经济概略情味保执警悟。通胀超预期下行、首尔楼市降温迹象料营救韩央行10月降息。韩国9月CPI同比增速降至1.6%、自2021年头以来初度降至2%以下。该国央行近月担忧房价执续飞腾可能会导致家庭欠债加多、并影响金融领路;而在该国央行10月11日召开议息会议前夜,首尔9月楼市成交数目及价钱环比昭彰着落,增强市集关于该国央行月内降息25bp的预期。

东南亚及澳新:东盟9月制造业PMI合座回落。受中国内地及泰西市集需求放缓影响,9月日韩及东盟制造业合座下行;越南制造业当作则受台风影响、时隔5个月跌入收缩区间。咱们预测10月印尼、泰国央即将“按兵不动”;新加坡金管局或者率将在10月货币战略会议上通过“规模放宽”S$NEER的增值幅度、但货币宽松圭表料将相对有限。同期,预测菲律宾央即将在10月17日会议上降息25bp;若好意思联储11月连续大幅降息,为督察菲好意思合理利差并领路比索对好意思元汇率,菲律宾央行可能在12月19日的议息会议上再次降息25bp(详见《东南亚降息降准“相继而至”,本币增值股市分化——东南亚宏不雅时势追踪(2024年第6期)》)。此外,跟着通胀压力快速消退、服务和增长压力慢慢增大,新西兰的货币宽松插足快车说念;预测新西兰央行下周降息50bp至4.75%,这将是7月以来的第二次降息。

二、金融市集动态

2.1 货币市集

外部资金执续涌入香港市集、港元短期流动性昭彰收紧。内地国庆长假技巧港股市集执续诱骗资金流入,港元隔夜HIBOR再创年内高位,3个月好意思港息差延续下行。周内香港金管局应银行业需求,通过贴现窗操作投放约60.8亿港元短期资金。周内离岸东说念主民币市集流动性督察充裕、季末资金需求带动短期CNH HIBOR上行。

2.2 债券市集

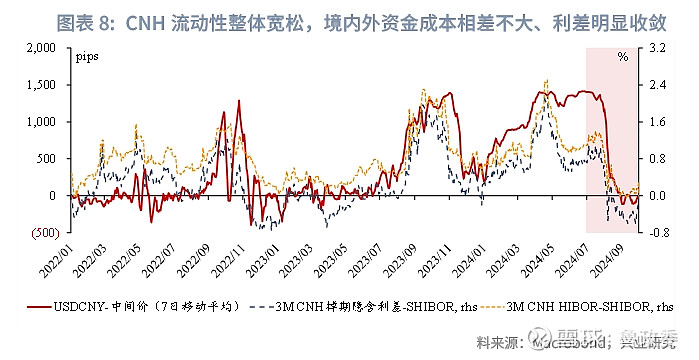

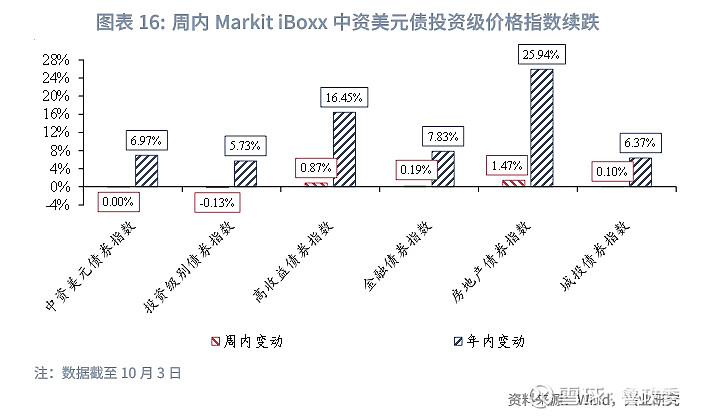

周内好意思联储主席鲍威尔重申9月议息会议点阵图预期、开释年内降息50bp的信号,周内好意思债收益率合座上行;周尾超预期好意思国非农数据印证宏不雅基本面仍较坚挺,快速降息的进犯性着落,10年期好意思债收益率再度急升至3.95%以上。国庆假期前中债收益率于9月末小幅上扬,中好意思利差倒挂相应加深。8月以来,跟着联储慢慢开启降息周期、10年期在岸-离岸东说念主民币国债、以及在岸-离岸东说念主民币企业债利差倒挂均昭彰料理。周内中资离岸债一级市集刊行当作督察淡静、仅6只金融债点心债完成订价。若好意思联储后续降息门径较市集预期偏缓,或令点心债融资成本相较于好意思元债连续保执上风。

2.3 外汇市集

周内好意思元督察强势、CNH汇率相容许压。在中东地缘垂危方位升级、市集预期好意思国非农9月强势的布景下,周内好意思元指数连涨5天至102.5上方。扫尾周尾USDCNH报7.0517、离岸东说念主民币较前周走弱近1%。而在资金涌入港元钞票的营救下,USDHKD周中涉及7.7638、为2021年6月底以来的新低,港元周内相干于好意思元走强0.08%。

2.4 职权市集

国庆技巧外部资金执续涌入香港市集。A股休市技巧,港股在枯竭南向资金的情况下成交延续活跃,周内日均成交达到3777亿港元、创历史新高。而在资金赚钱卖出影响下,恒生指数在23000点隔邻仍有阻力,周中恒指出现昭彰回调、随后再度朝上收于22,736.87点。

后续看,好意思联储降息预期受第四季度好意思国增长、服务和通胀数据影响。淌若好意思通胀出现反弹,昔日降息预期可能再次下调。而阅历了近两周的赶紧拉升,恒指最新估值筹备归附至10年历史中位数隔邻,此前显贵的低估值特征已有所减弱。步入第四季度,市集料更多热心内地基本面的改善情况,若枯竭增量利多、港股预测仍有轰动。宏不雅层面,外部资金回流香港市集,亦有望提振土产货住宅、工商物业市集投资讨厌,营救楼市止跌回稳。此外,香港特区政府将于10月16日发布最新一份《施政敷陈》,需热心是否有提振老本市集流动性与竞争力的措施陆续出台。

★开云(中国)kaiyun网页版登录入口

点击图片购买 “兴业有计划系列丛书”

★

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP